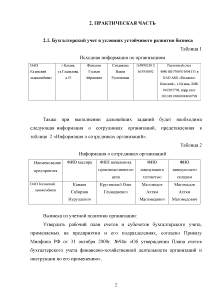

2.1. Бухгалтерский учет в условиях устойчивого развития бизнеса

Таблица 1

Исходная информация по организациям

ОАО Казанский

льнокомбинат г.Казань,

ул.Гладилова,

д.53 Фатыхов

Гусман

Айратович Ситдикова

Наиля

Рустемовна 1658902101/

165501002 Расчетный счет

40801810700301004131 в

ОАО АКБ «Волжско-

Камский», г.Казань, БИК

049205798, корр.счет

30101810900000000798

Также при выполнении дальнейших заданий будет необходима следующая информация о сотрудниках организаций, представленная в таблице 2 «Информация о сотрудниках организаций».

2.2. Предмет и метод системы бухгалтерского учета

Задание 1.

Используя данные таблиц 1-2 и таблиц 3-11 произвести классификацию имущества организаций по активам и источникам финансирования деятельности и обязательствам 01.01.201* года. Задание выполнить с учетом условий выписки из учетной политики организаций. Задание выполнить по формам таблиц 3-11 «Информация по организации…» (в соответствии с выбранным вариантом).

Стоимость остатка каждого вида материалов на начало периода соответствует количественному выражению в 100 соответствующих единиц для каждого варианта.

Таблица 3

Информация по организации ОАО «Казанский льнокомбинат»

Наименование объекта бухгалтерского учета Сумма, руб. Активы Источники финансирования и обязательства

1.Станки в раскройном цехе №2 (5 единиц) 244000 244000

2. Наличные деньги в кассе 1360 1360

3. Задолженность перед бюджетом по налогу на имущество 29500 29500

4. Патент на изобретение 13000 13000

5. Амортизация основных средств 181000 181000

6. Уставный капитал 440000 440000

7. Рукавицы брезентовые на складе готовой продукции 28000 28000

8. Кредит на срок 8 месяцев на выдачу заработной платы 105000 105000

9. Здание комбината 170000 170000

10. Простые векселя Ак Барс Банка сроком погашения через 6 месяцев, приобретенные за плату 55000 55000

11. Аванс, полученный от покупателя 32500 32500

12. Задолженность перед учредителями по выплате дохода за предыдущий год 86000 86000

13. Денежные средства на расчетном счете 240000 240000

14. Амортизация нематериальных активов 9230 9230

15. Аванс предприятия ООО «Автосервис» по арендной плате за 4 месяца 42000 42000

16. Задолженность перед начальником отдела маркетинга по командировке 7350 7350

17. Добавочный капитал 29150 29150

18. Краска на складе материалов 28300 28300

19. Ткань брезентовая в цехе покраски №1 63480 63480

20. Задолженность перед бюджетом по налогу на доходы физических лиц 16140 16140

21. Костюмы брезентовые в швейном цехе №3 47100 47100

22. Резерв на оплату отпусков работников 34600 34600

23. Погрузчик на складе готовой продукции 183800 183800

24. Комплект мебели в плановом отделе 52800 52800

25. Задолженность банку по процентам за пользование кредитом за декабрь предыдущего года 11000 11000

26. Канцтовары на складе 6800 6800

27. Нераспределенная прибыль прошлых лет 196000 196000

28. Задолженность покупателя за брезентовые рукавицы 141730 141730

29. Задолженность перед работниками по оплате труда 11500 11500

30. Задолженность по займу, выданному работнику на срок 10 месяцев 21200 21200

31. Денежный займ, предоставленный мебельной фабрике на 1,5 года 135000 135000

32. Топливо автомобильное на складе 25900 25900

33. Задолженность поставщику за поставленное сырье 48500 48500

34. Небеленый лен в цехе покраски №1 22000 22000

И Т О Г О (сумма общая): 2758940 1379470 1379470

2. 3. Концептуальные особенности, отличительные признаки и свойства бухгалтерского баланса

Задание 1. Составить бухгалтерский баланс организации на 31 декабря 201* года в рублях по форме таблицы 13, используя данные таблиц 3-11 «Информация по организации…» (в соответствии с выбранным вариантом).

2.4. Бухгалтерские счета и двойная запись – основополагающие принципы системы бухгалтерского учета

Задание 1.

Используя данные таблиц 16-24 и 28-36 «Хозяйственные операции за январь 201* года по организации…» (в соответствии с выбранным вариантом) сформировать журнал регистрации хозяйственных операций. Задание выполнить на примере таблицы 37.

Таблица 23

Хозяйственные операции за январь 201* года по организации ОАО «Казанский льнокомбинат»

2.5. Документация и инвентаризация

Провести инвентаризацию по представленной ниже таблице. Составить документ, согласно выбранному варианту, используя информацию, представленную в исходных данных (таблицы 1-2), а также результат выполнения задания 1 темы 1 «Предмет и метод бухгалтерского учета» (таблицы 3-11).

Акт инвентаризации наличных денежных средств

Накладная на передачу готовой продукции в места хранения

2.6. Оценка активов, собственного капитала и обязательств

Задание 1.

Учредитель внес станок в счет вклада в уставный капитал. Станок ранее был в эксплуатации. Первоначальная стоимость станка, подтвержденная документально, составляет 64000 рублей. Амортизация на день передачи – 15000 рублей. Рыночная стоимость станка 52000 рублей. Согласованная стоимость станка – 50000 рублей. Начислена зарплата рабочим за установку станка – 400 рублей, страховые взносы с зарплаты - ? Станок введен в эксплуатацию. Составить бухгалтерские проводки по поступлению станка и определить первоначальную стоимость станка.

Номер операции Содержание хозяйственной операции Сумма, рублей Корреспондирующие счета

Дебет Кредит

1 Отражена согласованная стоимость станка, переданного учредителем в счет вклада в уставный капитал организации 50000 0 8 75

2 Начислена зарплата рабочим за установку станка 400 0 8 70

3 Страховые взносы с зарплаты (30%) 120 0 8 69

4 Станок введен в эксплуатацию 50520 0 1 0 8

2.7. Бухгалтерский учет процесса заготовления

1. Открыть счета Главной книги на 01 февраля 201* года. Информацию взять из остатков по счетам Главной книги на конец января, выведенных в задании 2 темы 2 «Счета и двойная запись» в оборотно-сальдовой ведомости по счетам синтетического учета.

2. Подготовить журнал регистрации хозяйственных операций за февраль 201* по форме таблицы 25. Хозяйственные операции за февраль 201* года по вариантам приведены в таблицах 39-47 «Хозяйственные операции за февраль 201* года».

3. Составить бухгалтерские проводки и записать их в журнал регистрации хозяйственных операций за февраль 201*. Определить недостающие суммы. При этом учитывать, что задание сквозное с января 201* года, поэтому при подсчете сумм отдельных операций использовать информацию за январь 201* года.

4. Сделать разноску по счетам Главной книги.

5. Согласно выписке из учетной политики, текущий учет материалов ведется по фактической себестоимости на счете 10 «Материалы».

6. При проведении расчетов процент округлять до одного знака после запятой, суммы округлять до целых рублей.

Таблица 45

Хозяйственные операции за февраль 201* года

2.8. Бухгалтерский учет процесса производства

1. Продолжить журнал регистрации хозяйственных операций за февраль 201* по форме таблицы 25. Хозяйственные операции за февраль 201* года по вариантам приведены в таблицах 48-56 «Хозяйственные операции за февраль 201* года».

2. Составить бухгалтерские проводки и записать их в журнал регистрации хозяйственных операций за февраль 201*. Определить недостающие суммы. При этом учитывать, что задание сквозное с января 201* года, поэтому при подсчете сумм отдельных операций использовать информацию за январь 201* года.

3. Сделать разноску по счетам Главной книги.

Таблица 54

Хозяйственные операции за февраль 201* года

2.9. Бухгалтерский учет процесса продажи готовой продукции

1. Продолжить журнал регистрации хозяйственных операций за февраль 201* по форме таблицы 37. Хозяйственные операции за февраль 201* года по вариантам приведены в таблицах 57-65 «Хозяйственные операции за февраль 201* года».

2. Составить бухгалтерские проводки и записать их в журнал регистрации хозяйственных операций за февраль 201*. Определить недостающие суммы. При этом учитывать, что задание сквозное с января 201* года, поэтому при подсчете сумм отдельных операций использовать информацию за январь 201* года.

3. Сделать разноску по счетам Главной книги. Подсчитать обороты, вывести сальдо на конец месяца, используя пример таблицы 26.

5. Составить оборотную ведомость по счетам Главной книги за февраль 201* года по форме таблицы 26 «Оборотно-сальдовая ведомость по счетам синтетического учета».

Задание 1.

Отразить на счетах Главной книги хозяйственные операции за месяц (таблицы 57-65 «Хозяйственные операции за февраль 201* года») в соответствии с выбранным вариантом и закрыть счета на конец месяца. Рассчитать финансовый результат от продажи продукции покупателям.

Войти

в кабинет

в кабинет

Пролистайте материалы и убедитесь в качестве

Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №21 №9101676

Артикул: 9101676

- Тип работы: Индивидуальная работа

- Предмет: Бухгалтерский учет

- Уникальность: 78% (Антиплагиат.ВУЗ)

- Разместил(-а): 185 Рамиль в 2019 году

- Количество страниц: 30

- Формат файла: docx

- Последняя покупка: 04.12.2023

1 000p.

Материалы, размещаемые в каталоге, с согласия автора, могут использоваться только в качестве дополнительного инструмента для решения имеющихся у вас задач,

сбора информации и источников, содержащих стороннее мнение по вопросу, его оценку, но не являются готовым решением.

Пользователь вправе по собственному усмотрению перерабатывать материалы, создавать производные произведения,

соглашаться или не соглашаться с выводами, предложенными автором, с его позицией.

| Тема: | Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №21 |

| Артикул: | 9101676 |

| Дата написания: | 12.11.2019 |

| Тип работы: | Индивидуальная работа |

| Предмет: | Бухгалтерский учет |

| Оригинальность: | Антиплагиат.ВУЗ — 78% |

| Количество страниц: | 30 |

Скрин проверки АП.ВУЗ приложен на последней странице.

Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №21, Индивидуальная работа по предмету Бухгалтерский учет - список файлов, которые будут доступны после покупки:

Пролистайте готовую работу "Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №21" и убедитесь в ее качестве перед тем как купить:

После покупки артикул автоматически будет удален с сайта до 06.02.2025

Посмотреть остальные страницы ▼

Уникальность индивидуальной работы — 78% (оригинальный текст + цитирования, без учета списка литературы и приложений), приведена по системе Антиплагиат.ВУЗ на момент её написания и могла со временем снизиться. Мы понимаем, что это важно для вас, поэтому сразу после оплаты вы сможете бесплатно поднять её. При этом текст и форматирование в работе останутся прежними.

Качество готовой работы "Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №21", проверено и соответствует описанию. В случае обоснованных претензий мы гарантируем возврат денег в течение 24 часов.

Утром сдавать, а работа еще не написана?

Через 30 секунд после оплаты вы скачаете эту работу!

Сегодня уже купили 64 работы. Успей и ты забрать свою пока это не сделал кто-то другой!

ПРЕДЫДУЩАЯ РАБОТА

Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №3

СЛЕДУЮЩАЯ РАБОТА

Автоматизированные информационные системы и технологии в финансовом менеджменте ПАО «Казаньоргсинтез»