В современных компаниях система внутреннего контроля является неотъемлемой частью системы корпоративного управления и важным элементом, обеспечивающим эффективность бизнеса. Внутренний контроль позволяет оперативно выявлять, предотвращать и ограничивать финансовые и операционные риски, а также возможные злоупотребления со стороны должностных лиц. Тем самым внутренний контроль способствует эффективному управлению ресурсами хозяйствующих субъектов, в том числе за счет сокращения затрат.

Не все предприятия могут обеспечить надежный внутренний контроль своей деятельности. На сегодняшний день данная проблема является актуальной и значимой, так как в условиях повышения конкуренции, нестабильного развития экономики предприятиям необходимо сохранять прибыльность своей деятельности, а без качественного и эффективного корпоративного управления, куда входит и система внутреннего контроля, это сделать невозможно.

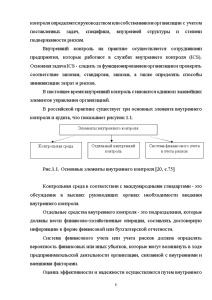

Внутренний аудит – это деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Функциями внутреннего аудита можно назвать: установление точности бухгалтерской и оперативной информации, проверку ведения бухгалтерского учета и внутреннего контроля; разработку предложений по улучшению системы внутреннего контроля; обеспечение соблюдения нормативных требований и т.д. Но главной задачей внутреннего аудита является оценка эффективности системы внутреннего контроля и деятельности организации в целом; разработка рекомендаций по снижению рисков, предложений по совершенствованию структуры управления.

Недостаточная изученность внутреннего аудита как одной из важнейших составляющих системы внутреннего контроля и системы управления организаций, дискуссионность теоретических вопросов внутреннего аудита предопределили необходимость дальнейшего исследования внутреннего аудита и обусловили актуальность выбранной темы исследования.

Вопросы теории и методики внутреннего аудита, а также вопросы организации и функционирования служб внутреннего аудита и контроля нашли отражение в работах таких ведущих российских экономистов, как В.Д. Андреев, А.М. Богомолов, А.К. Евдокимова, А.К. Макальская, Р.В. Макеев, М.В. Мельник, A.C. Пантелеев, Т.Ю. Серебрякова.

Целью данной работы является рассмотрение системы внутреннего контроля и внутреннего аудита в Германии.

Для достижения данной цели были поставлены следующие задачи:

- раскрыть понятие внутреннего контроля и внутреннего аудита ;

- рассмотреть внутренний контроль и внутренний аудит в Германии.

Объектом работы является развитие системы внутреннего контроля и внутреннего аудита в Германии.

Предметом исследования является внутренний контроль и внутренний аудит.

Структура работы состоит из введения, основной части, заключения и списка использованных источников.

Войти

в кабинет

в кабинет

Пролистайте материалы и убедитесь в качестве

Развитие внутреннего контроля и внутреннего аудита в Германии №9105952

Артикул: 9105952

- Тип работы: Реферат

- Предмет: Аудит

- Уникальность: 65% (Антиплагиат.ВУЗ)

- Разместил(-а): 185 Рамиль в 2023 году

- Количество страниц: 24

- Формат файла: docx

500p.

Нормативно-правовые акты

1. О бухгалтерском учете [Электронный ресурс]: Федеральный Закон Российской Федерации от 06 декабря 2011 года №402-ФЗ (ред. от 26.07.2022) //Справочная - правовая система Консультант.

2. Об аудиторской деятельности Электронный ресурс]: Федеральный Закон Российской Федерации от 30 декабря 2008 года №307-ФЗ // Справочная - правовая система Консультант.

Книги, монографии

3. Аверьянов А.К. Аудиторская деятельность. Теория и практика / А.К. Аверьянов. - М.: Издательство «Кнорус», 2018. - 256 с.

4. Агдамов Т.А. Бухгалтерский учет и анализ: учебник / Т.А. Агдамов. - М.: МГУ, Издательство «Инфра-М», 2019. -359 с.

5. Безруких П.С. Бухгалтерский учет/ Безруких П.С. -М.: . Бухгалтерский учет, 2018. - 576 с.

6. Белова Т.В. Основные элементы внутреннего контроля в организации / Белова Т.В. // Международный бухгалтерский учет. - 2019. - №10. - С.71-76.

7. Белочкина Л.И. Внутренний контроль на предприятии /Белочкина Л.И. // Молодой ученый. - 2020. - №4. - С.35-42.

8. Бухгалтерский учет. учебник / И.И. Бочкарева, В.А. Быков и др.; по д ред. Соколова Я.В., М.: ТК Велби, изд. Проспект, 2017.- 361 с.

9. Бухгалтерский учет: учебное пособие/ под ред. Э.К. Салахова; Астрахан.гос.техн.ун-т. - Астрахань: Изд-во АГТУ, 2018.- 572 с.

10. Бычкова С. М. Аудиторская деятельность. Теория и практика / С.М. Бычкова. - М.: Лань, 2018. - 320 c.

11. Василевич И. П. Бухгалтерский учет на предприятии/ И. П. Василевич. - М.: Феникс, 2019. - 320 с.

12. Давликанова, Е. Н. Научные подходы к определению внутреннего аудита / Е. Н. Давликанова // Молодой ученый. — 2021. — № 12 (146). — С. 273-276.

13. Емелин, В. Н. Аналитические процедуры и внешние подтверждения при оценке достоверности статей бухгалтерского баланса / В. Н. Емелин, Е. А. Безрукова // Аллея науки. – 2022. – Т. 1. – № 5(21). – С. 471-476.

14. Иванов О.Б. Организация внутреннего контроля и аудита в компаниях Германии // Вопросы экономики. – 2020. - №5. – С.41-47.

15. Липсиц И.А. Теория бухгалтерского учета: учебник для студентов высших учебных заведений / И.А. Липсиц. - 2-е изд., перераб. и доп. – М.: Дело, 2018. - 598 с.

16. Павлова Л. Н. Внутренний контроль на предприятии: Практическое руководство по управлению, бухгалтерскому учету и аудиту / Л.Н. Павлова. - М.: Бухгалтерский Бюллетень, 2017. - 400 c.

17. Сафиуллин А.И. Теория бухгалтерского учета: учебное пособие / А.И. Сафиуллин. - М.:Издательство «Дельта», 2017. -368 с.

18. Суворова С. П. Международные стандарты аудита / С.П. Суворова, Н.В. Парушина, Е.В. Галкина. - М.: Инфра-М, Форум, 2017. - 320 c.

19. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. – М.: ИНФРА-М, 2018. – 479 с.

20. Ямбулатов О.К. Аудит-контроллинг. Теоретические и методологические основы / О.К. Ямбулатов. - М.: Юнити-Дана, 2018. - 184 c.

1. О бухгалтерском учете [Электронный ресурс]: Федеральный Закон Российской Федерации от 06 декабря 2011 года №402-ФЗ (ред. от 26.07.2022) //Справочная - правовая система Консультант.

2. Об аудиторской деятельности Электронный ресурс]: Федеральный Закон Российской Федерации от 30 декабря 2008 года №307-ФЗ // Справочная - правовая система Консультант.

Книги, монографии

3. Аверьянов А.К. Аудиторская деятельность. Теория и практика / А.К. Аверьянов. - М.: Издательство «Кнорус», 2018. - 256 с.

4. Агдамов Т.А. Бухгалтерский учет и анализ: учебник / Т.А. Агдамов. - М.: МГУ, Издательство «Инфра-М», 2019. -359 с.

5. Безруких П.С. Бухгалтерский учет/ Безруких П.С. -М.: . Бухгалтерский учет, 2018. - 576 с.

6. Белова Т.В. Основные элементы внутреннего контроля в организации / Белова Т.В. // Международный бухгалтерский учет. - 2019. - №10. - С.71-76.

7. Белочкина Л.И. Внутренний контроль на предприятии /Белочкина Л.И. // Молодой ученый. - 2020. - №4. - С.35-42.

8. Бухгалтерский учет. учебник / И.И. Бочкарева, В.А. Быков и др.; по д ред. Соколова Я.В., М.: ТК Велби, изд. Проспект, 2017.- 361 с.

9. Бухгалтерский учет: учебное пособие/ под ред. Э.К. Салахова; Астрахан.гос.техн.ун-т. - Астрахань: Изд-во АГТУ, 2018.- 572 с.

10. Бычкова С. М. Аудиторская деятельность. Теория и практика / С.М. Бычкова. - М.: Лань, 2018. - 320 c.

11. Василевич И. П. Бухгалтерский учет на предприятии/ И. П. Василевич. - М.: Феникс, 2019. - 320 с.

12. Давликанова, Е. Н. Научные подходы к определению внутреннего аудита / Е. Н. Давликанова // Молодой ученый. — 2021. — № 12 (146). — С. 273-276.

13. Емелин, В. Н. Аналитические процедуры и внешние подтверждения при оценке достоверности статей бухгалтерского баланса / В. Н. Емелин, Е. А. Безрукова // Аллея науки. – 2022. – Т. 1. – № 5(21). – С. 471-476.

14. Иванов О.Б. Организация внутреннего контроля и аудита в компаниях Германии // Вопросы экономики. – 2020. - №5. – С.41-47.

15. Липсиц И.А. Теория бухгалтерского учета: учебник для студентов высших учебных заведений / И.А. Липсиц. - 2-е изд., перераб. и доп. – М.: Дело, 2018. - 598 с.

16. Павлова Л. Н. Внутренний контроль на предприятии: Практическое руководство по управлению, бухгалтерскому учету и аудиту / Л.Н. Павлова. - М.: Бухгалтерский Бюллетень, 2017. - 400 c.

17. Сафиуллин А.И. Теория бухгалтерского учета: учебное пособие / А.И. Сафиуллин. - М.:Издательство «Дельта», 2017. -368 с.

18. Суворова С. П. Международные стандарты аудита / С.П. Суворова, Н.В. Парушина, Е.В. Галкина. - М.: Инфра-М, Форум, 2017. - 320 c.

19. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. – М.: ИНФРА-М, 2018. – 479 с.

20. Ямбулатов О.К. Аудит-контроллинг. Теоретические и методологические основы / О.К. Ямбулатов. - М.: Юнити-Дана, 2018. - 184 c.

Материалы, размещаемые в каталоге, с согласия автора, могут использоваться только в качестве дополнительного инструмента для решения имеющихся у вас задач,

сбора информации и источников, содержащих стороннее мнение по вопросу, его оценку, но не являются готовым решением.

Пользователь вправе по собственному усмотрению перерабатывать материалы, создавать производные произведения,

соглашаться или не соглашаться с выводами, предложенными автором, с его позицией.

| Тема: | Развитие внутреннего контроля и внутреннего аудита в Германии |

| Артикул: | 9105952 |

| Дата написания: | 24.01.2023 |

| Тип работы: | Реферат |

| Предмет: | Аудит |

| Оригинальность: | Антиплагиат.ВУЗ — 65% |

| Количество страниц: | 24 |

Скрин проверки АП.ВУЗ приложен на последней странице.

Развитие внутреннего контроля и внутреннего аудита в Германии, Реферат по предмету Аудит - список файлов, которые будут доступны после покупки:

Пролистайте готовую работу "Развитие внутреннего контроля и внутреннего аудита в Германии" и убедитесь в ее качестве перед тем как купить:

Посмотреть остальные страницы ▼

Уникальность реферата — 65% (оригинальный текст + цитирования, без учета списка литературы и приложений), приведена по системе Антиплагиат.ВУЗ на момент её написания и могла со временем снизиться. Мы понимаем, что это важно для вас, поэтому сразу после оплаты вы сможете бесплатно поднять её. При этом текст и форматирование в работе останутся прежними.

Качество готовой работы "Развитие внутреннего контроля и внутреннего аудита в Германии", проверено и соответствует описанию. В случае обоснованных претензий мы гарантируем возврат денег в течение 24 часов.

Утром сдавать, а работа еще не написана?

Через 30 секунд после оплаты вы скачаете эту работу!

Сегодня уже купили 65 работ. Успей и ты забрать свою пока это не сделал кто-то другой!

ПРЕДЫДУЩАЯ РАБОТА

Характеристика специальности слесарь контрольно-измерительных приборов и аппаратуры (КИПиА)

СЛЕДУЮЩАЯ РАБОТА

Физическая подготовка в волейболе