2.1. Бухгалтерский учет в условиях устойчивого развития бизнеса

Таблица 1

Исходная информация по организациям

ОАО Казанский

льнокомбинат г.Казань,

ул.Гладилова,

д.53 Фатыхов

Гусман

Айратович Ситдикова

Наиля

Рустемовна 1658902101/

165501002 Расчетный счет

40801810700301004131 в

ОАО АКБ «Волжско-

Камский», г.Казань, БИК

049205798, корр.счет

30101810900000000798

Также при выполнении дальнейших заданий будет необходима следующая информация о сотрудниках организаций, представленная в таблице 2 «Информация о сотрудниках организаций».

2.2. Предмет и метод системы бухгалтерского учета

Задание 1.

Используя данные таблиц 1-2 и таблиц 3-11 произвести классификацию имущества организаций по активам и источникам финансирования деятельности и обязательствам 01.01.201* года. Задание выполнить с учетом условий выписки из учетной политики организаций. Задание выполнить по формам таблиц 3-11 «Информация по организации…» (в соответствии с выбранным вариантом).

Стоимость остатка каждого вида материалов на начало периода соответствует количественному выражению в 100 соответствующих единиц для каждого варианта.

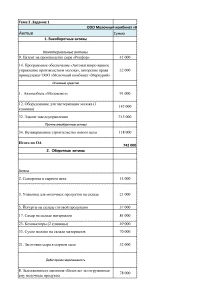

Таблица 5

Информация по организации ООО «Молочный комбинат «Витамин»

Наименование объекта бухгалтерского учета СУММА, в рублях

1. Автомобиль «Молоковоз» 91 000

2. Сыворотка в сырном цехе 14 000

3. Упаковка для молочных продуктов на складе 21 000

4. Задолженность перед поставщиком молока 46 000

5. Йогурты на складе готовой продукции 37 000

6. Задолженность перед учредителями по выплате дохода за предыдущий год 78 000

7. Деньги в банке на депозитном счете сроком на 14 месяцев 128 000

8. Задолженность магазина «Бехетле» за отгруженные ему молочные продукты 78 000

9. Патент на производство сыра «Рокфор» 41 000

10. Амортизация основных средств 210 000

11. Наличная валюта в кассе для выдачи директору на загранкомандировку (1000€ по 41,70 руб. по курсу ЦБ РФ на 01.01.201* года) ?

12. Оборудование для пастеризации молока (1 единица) 145 000

13. Аванс, выданный поставщику фруктов для йогуртов 64 000

14. Программное обеспечение «Автоматизированное управление производством молока», авторские права принадлежат ООО «Молочный комбинат «Меркурий» 32 000

15. Перерасход по авансовому отчету главного бухгалтера по командировке 6 000

16. Кредит банка на срок 15 месяцев для приобретения и установки оборудования по упаковке молочных продуктов 350 000

17. Сахар на складе материалов 84 000

18. Уставный капитал 400 000

19. Денежные средства на расчетном счете 169 300

20. Задолженность перед персоналом по оплате труда 72 000

21. Заготовки сыра в сырном цехе 52 000

22. Коммерческий займ, полученный у поставщика упаковки на 5 месяцев 165 000

23. Компьютеры (2 единицы) 49 000

24. Задолженность перед ОАО «Теплоконтроль» за отопление 77 000

25. Переплата по страховым взносам в Пенсионный фонд 15 000

26. Амортизация нематериальных активов 23 000

27. Задолженность перед бюджетом по налогу на имущество 7 000

28. Задолженность транспортной организации ГУП АТП-1 по претензии за порчу молока в пути 17 000

29. Наличные деньги в кассе 32 000

30. Добавочный капитал, образовавшийся в результате дооценки основных средств 115 000

31. Нераспределенная прибыль прошлых лет 65 000

32. Здание заводоуправления 315 000

33. Сухое молоко на складе материалов 70 000

34. Незавершенное строительство нового цеха 118 000

ИТОГО (сумма общая): 3 228 000

Задание 2.

Используя данные таблиц 3-11 «Информация по организации…» (в соответствии с выбранным вариантом), произвести группировку имущества перечисленных выше организаций по активам и источникам финансирования и обязательствам на 1 января 201* года по форме таблицы 12 «Группировка имущества на 1 января 201*». Задание выполнить с учетом условий, представленных в выписке из учетной политики организаций (п.2 Исходной информации).

Таблица 12

Группировка имущества на 1 января 201* (указать организацию)

Тема № 3. Концептуальные особенности, отличительные признаки и свойства бухгалтерского баланса.

Задание 1. Составить бухгалтерский баланс организации на 31 декабря 201* года в рублях по форме таблицы 13, используя данные таблиц 3-11 «Информация по организации…» (в соответствии с выбранным вариантом).

Таблица 13

Задание 2.

Используя данные таблиц 16-24 «Хозяйственные операции за январь 201* года по организации», определить тип изменения валюты баланса по каждой из семи хозяйственных операций. Пример выполнения задания по определению типов изменения валюты баланса представлен в таблице 14 «Пример выполнения задания по определению типов изменения валюты баланса». Типы изменений валюты баланса под влиянием хозяйственных операций приведены в таблице 15 «Типы изменения валюты баланса».

Таблица 18

Хозяйственные операции за январь 201* года по организации ООО «Молочный комбинат «Витамин»

Задание 3.

Дать оценку ликвидности и платежеспособности бухгалтерского баланса.

Тема № 4. Бухгалтерские счета и двойная запись – основополагающие принципы системы бухгалтерского учета

Задание 1.

Используя данные таблиц 16-24 и 28-36 «Хозяйственные операции за январь 201* года по организации…» (в соответствии с выбранным вариантом) сформировать журнал регистрации хозяйственных операций. Задание выполнить на примере таблицы 37

Таблица 25

Пример журнала регистрации хозяйственных операций

Задание 2. Заполнить оборотно-сальдовую ведомость (таблица 26) по счетам синтетического учета за январь 201* года.

Таблица 26

Оборотно-сальдовая ведомость по счетам синтетического учета.

Задание 3. Составить баланс на 31 января 201* года в таблице 13 (заполнить столбец 3 таблицы 13) на основании конечных остатков на счетах Главной книги.

Задание 4. Используя данные таблиц 28-36 «Хозяйственные операции за январь 201* года по организации…» сформулировать содержание хозяйственных операций за январь 201* года. Пример выполнения задания представлен в таблице 25 «Пример выполнения задания по формированию содержания хозяйственных операций, исходя из изменения актива и пассива баланса».

Таблица 30

Хозяйственные операции за январь 201* года по организации

ООО «Молочный комбинат «Витамин»

Тема № 5. Документация и инвентаризация

Провести инвентаризацию по представленной ниже таблице. Составить документ, согласно выбранному варианту, используя информацию, представленную в исходных данных (таблицы 1-2), а также результат выполнения задания 1 темы 1 «Предмет и метод бухгалтерского учета» (таблицы 3-11).

Таблица 37

Исходная информация для проведения инвентаризации по вариантам

3 ООО «Молочный комбинат «Витамин» Вариант 9 Товары на складе Инвентаризационная опись товарно-материальных ценностей

Задание 1.

Сформировать первичные учетные документы. Для выполнения задания использовать данные таблиц 16-24 «Хозяйственные операции за январь 201* года по организации». Заполнить формы 6-14 по вариантам, представленным в таблице 38.

Таблица 38

Исходная информация для заполнения документации по вариантам

3 ООО молочный комбинат «Витамин» Вариант 9 Васильев Глеб Панкратович

Накладная на внутреннее перемещение материалов Таблица 18, п.4

Тема № 6. Оценка активов, собственного капитала и обязательств

Задание 1.

Учредитель внес станок в счет вклада в уставный капитал. Станок ранее был в эксплуатации. Первоначальная стоимость станка, подтвержденная документально, составляет 64000 рублей. Амортизация на день передачи – 15000 рублей. Рыночная стоимость станка 52000 рублей. Согласованная стоимость станка – 50000 рублей. Начислена зарплата рабочим за установку станка – 400 рублей, страховые взносы с зарплаты - ? Станок введен в эксплуатацию. Составить бухгалтерские проводки по поступлению станка и определить первоначальную стоимость станка.

Задание 2.

Организация получила от работника в подарок автомобиль, бывший в эксплуатации. Стоимость приобретения автомобиля сотрудником, подтвержденная документально - 280000 рублей. Срок полезного использования автомобиля 4 года, автомобиль был в эксплуатации у работника 1 год. Рыночная стоимость автомобиля 240000 рублей. Автомобиль введен в эксплуатацию. Определить первоначальную стоимость автомобиля.

Задание 3.

На разработку программного обеспечения по управлению процессом производства организация затратила: зарплата разработчиков – 15000 рублей, страховые взносы - ?, материалы – 200 рублей, амортизация оборудования, на котором проходило проектирование программы – 400 рублей. Программа введена в эксплуатацию, определить ее первоначальную стоимость?

Задание 4.

Швейная фабрика приобрела швейную машину за 42000 рублей, начислена зарплата наладчикам за установку и подключение машины – 500 рублей, страховые взносы - ? Отпущены материалы на установку машины на станину – 300 рублей. Швейная машина введена в эксплуатацию. Найти ее первоначальную стоимость.

Задание 5.

Организация обменяла свою готовую продукцию, продажной стоимостью 50000 рублей, на станок, равноценный по стоимости. На дооборудование станка были отпущены материалы стоимостью 500 рублей. Станок введен в эксплуатацию. Найти первоначальную стоимость станка.

Тема 7. Бухгалтерский учет процесса заготовления

Методические указания к теме 7.

1. Открыть счета Главной книги на 01 февраля 201* года. Информацию взять из остатков по счетам Главной книги на конец января, выведенных в задании 2 темы 2 «Счета и двойная запись» в оборотно-сальдовой ведомости по счетам синтетического учета.

2. Подготовить журнал регистрации хозяйственных операций за февраль 201* по форме таблицы 25. Хозяйственные операции за февраль 201* года по вариантам приведены в таблицах 39-47 «Хозяйственные операции за февраль 201* года».

3. Составить бухгалтерские проводки и записать их в журнал регистрации хозяйственных операций за февраль 201*. Определить недостающие суммы. При этом учитывать, что задание сквозное с января 201* года, поэтому при подсчете сумм отдельных операций использовать информацию за январь 201* года.

4. Сделать разноску по счетам Главной книги.

5. Согласно выписке из учетной политики, текущий учет материалов ведется по фактической себестоимости на счете 10 «Материалы».

6. При проведении расчетов процент округлять до одного знака после запятой, суммы округлять до целых рублей.

Задание 1.

Отразить на счетах Главной книги остатки на начало месяца, хозяйственные операции (таблицы 39-47 «Хозяйственные операции за февраль 201* года», в соответствии с выбранным вариантом) за месяц. Расчет расхода определить по средней себестоимости материалов, израсходованных за месяц.

Таблица 41

Хозяйственные операции за февраль 201* года:

Содержание хозяйственной операции

Сумма, рублей

9 вариант

1. Принят к оплате счет поставщика за сухое молоко (200 ед), в т.ч. НДС 70 000

2. Выдано подотчет заведующему складом на поездку в Вологда 1 000

3. Акцептован счет ООО «Подъем» за переезд офиса, в т.ч. НДС 2 500

4. Утвержден авансовый отчет заведующего складом и оприходованы на склад канцтовары 850

Тема 8. Бухгалтерский учет процесса производства

Методические указания к теме 8.

1. Продолжить журнал регистрации хозяйственных операций за февраль 201* по форме таблицы 25. Хозяйственные операции за февраль 201* года по вариантам приведены в таблицах 48-56 «Хозяйственные операции за февраль 201* года».

2. Составить бухгалтерские проводки и записать их в журнал регистрации хозяйственных операций за февраль 201*. Определить недостающие суммы. При этом учитывать, что задание сквозное с января 201* года, поэтому при подсчете сумм отдельных операций использовать информацию за январь 201* года.

3. Сделать разноску по счетам Главной книги.

Задание 1.

Отразить на счетах Главной книги хозяйственные операции за месяц (таблицы 48-56 «Хозяйственные операции за февраль 201* года») в соответствии с выбранным вариантом. Определить фактическую производственную себестоимость выпущенной за месяц готовой продукции.

Таблица 50

Хозяйственные операции за февраль 201* года:

Содержание Вариант 9

1. Отпущены материалы со склада сухое молоко в сырный цех для изготовления сыра (50 ед) ?

2. Начислена заработная плата персоналу за февраль 2009 года:

А) служащим отделов заводоуправления

Б) грузчикам за погрузку готовой продукции

В) наладчикам оборудования

Г) работникам службы охраны организации

Д) младшему обслуживающему персоналу цехов 21 000

600

2 500

3 300

2 000

3. Начислены страховые взносы с заработной платы ?

4. Получен аванс от магазина «Эдельвейс» за сыр 53 000

5. Начислена амортизация: А) здания комбината

Б) оборудования для пастеризации молока

В) патента на производство сыра «Рокфор» 3 900

1 700

700

6. Утвержден авансовый отчет директора о загранкомандировке 44 000

7. Заведующий складом сдал остаток неиспользованного аванса ?

8. Определены и списаны по назначению косвенные расходы ?

9. Выпущены из производства и оприходованы на склад:

А) йогурт

Б) сыр 14 000

71 000

Тема 9. Бухгалтерский учет процесса продажи готовой продукции

Методические указания к теме 9.

1. Продолжить журнал регистрации хозяйственных операций за февраль 201* по форме таблицы 37. Хозяйственные операции за февраль 201* года по вариантам приведены в таблицах 57-65 «Хозяйственные операции за февраль 201* года».

2. Составить бухгалтерские проводки и записать их в журнал регистрации хозяйственных операций за февраль 201*. Определить недостающие суммы. При этом учитывать, что задание сквозное с января 201* года, поэтому при подсчете сумм отдельных операций использовать информацию за январь 201* года.

3. Сделать разноску по счетам Главной книги. Подсчитать обороты, вывести сальдо на конец месяца, используя пример таблицы 26.

5. Составить оборотную ведомость по счетам Главной книги за февраль 201* года по форме таблицы 26 «Оборотно-сальдовая ведомость по счетам синтетического учета».

Задание 1.

Отразить на счетах Главной книги хозяйственные операции за месяц (таблицы 57-65 «Хозяйственные операции за февраль 201* года») в соответствии с выбранным вариантом и закрыть счета на конец месяца. Рассчитать финансовый результат от продажи продукции покупателям.

Таблица 59

Хозяйственные операции за февраль 201* года:

Содержание Вариант 9

1. Удержан налог на доходы физических лиц с зарплаты персонала за февраль 4 100

2. Отгружен сыр магазину «Эдельвейс» в счет аванса 59 000

3. Принят к оплате счет телеканала СТС за рекламу продукции 2 100

4. Отгружены йогурты магазину «Бехетле» на сумму 48 000

5. Акцептован счет посреднической организации, через которую был заключен договор с магазином «Бэхетле», в т.ч. НДС 2 900

6. Списана фактическая производственная себестоимость проданной продукции 54 000

7. Начислен НДС с выручки от продажи ?

8. Списаны расходы на продажу ?

9. Определен и списан финансовый результат от продажи ?

10. Принят НДС к возмещению из бюджета ?

11. Списано сальдо прочих доходов и расходов (если есть) ?

Войти

в кабинет

в кабинет

Пролистайте материалы и убедитесь в качестве

Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №9. А также похожие готовые работы: страница 55 #9102909

Артикул: 9102909

- Предмет: Бухгалтерский учет

- Уникальность: 81% (Антиплагиат.ВУЗ)

- Разместил(-а): 185 Рамиль в 2020 году

- Количество страниц: 20

- Формат файла: xlsx

500p.

1 000p.

Только 1 декабря!

Материалы, размещаемые в каталоге, с согласия автора, могут использоваться только в качестве дополнительного инструмента для решения имеющихся у вас задач,

сбора информации и источников, содержащих стороннее мнение по вопросу, его оценку, но не являются готовым решением.

Пользователь вправе по собственному усмотрению перерабатывать материалы, создавать производные произведения,

соглашаться или не соглашаться с выводами, предложенными автором, с его позицией.

| Тема: | Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №9 |

| Артикул: | 9102909 |

| Дата написания: | 28.09.2020 |

| Тип работы: | Индивидуальная работа |

| Предмет: | Бухгалтерский учет |

| Оригинальность: | Антиплагиат.ВУЗ — 81% |

| Количество страниц: | 20 |

Файлы артикула: Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №9. А также похожие готовые работы: страница 55 по предмету бухгалтерский учет

Вариант 9.xlsx

127.4 КБ

Пролистайте "Часть 2. Практическая. Бухгалтерский учет КФУ. Вариант №9. А также похожие готовые работы: страница 55" и убедитесь в качестве

После покупки артикул автоматически будет удален с сайта до 16.12.2024

Посмотреть остальные страницы ▼

Уникальность работы — 81% (оригинальный текст + цитирования, без учета списка литературы и приложений), приведена по системе Антиплагиат.ВУЗ на момент её написания и могла со временем снизиться. Мы понимаем, что это важно для вас, поэтому сразу после оплаты вы сможете бесплатно поднять её. При этом текст и форматирование в работе останутся прежними.

Качество каждой готовой работы, представленной в каталоге, проверено и соответствует описанию. В случае обоснованных претензий мы гарантируем возврат денег в течение 24 часов.

Утром сдавать, а работа еще не написана?

Через 30 секунд после оплаты вы скачаете эту работу!

Сегодня уже купили 35 работ. Успей и ты забрать свою пока это не сделал кто-то другой!

ПРЕДЫДУЩАЯ РАБОТА

Бухгалтерский учет процесса производства

СЛЕДУЮЩАЯ РАБОТА

Бухгалтерская профессия: содержание и роль в современной экономике