Введение 3

1. Теоретические основы порядка проведения инвентаризации товаров и тары 4

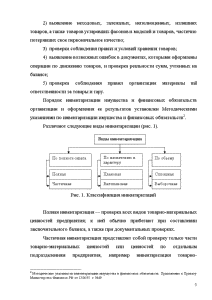

1.1. Понятие инвентаризации, ее задачи и значение 4

1.2. Подготовительные работы перед проведением проверки 12

1.3. Техника проведения инвентаризации 14

2. Отражение инвентаризации в бухгалтерском учете на примере ЗАО «Восток-сервис Казань» 21

2.1. Определение результатов инвентаризации 21

2.2. Проверка и обработка материалов инвентаризации в бухгалтерии 22

Заключение 30

Список использованной литературы: 31

Приложения33

Войти

в кабинет

в кабинет

Пролистайте материалы и убедитесь в качестве

Инвентаризация товаров и тары на предприятиях розничной торговли, порядок отражения ее результатов #9601089

Артикул: 9601089

- Предмет: Бухгалтерский учет

- Уникальность: 74% (Антиплагиат.ВУЗ)

- Разместил(-а): 283 М-Автор в 2007 году

- Количество страниц: 67

- Формат файла: doc

- Последняя покупка: 28.09.2022

1 599p.

2 000p.

Только 27 и 28 апреля!

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено Приказом МФ РФ от 29.07.1998 г. №34-н

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Утверждено Приказом МФ РФ от 9.06.2001 г. №44н

4. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждено Приказом МФ РФ от 28.12.01 №119н

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению. Утверждено Приказом МФ РФ от 31.10.2000 г. №94н

6. Методические указания по инвентаризации имущества и финансовых обязательств. Приложение к Приказу Министерства Финансов РФ от 13.06.95 г. №49

7. Постановление Госкомстата «Об утверждении унифицированных форм первичной документации по учету товарно-материальных ценностей» от 25.12.1998 г. №132

8. Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения». Принят и введен в действие Постановлением Госстандарта РФ от 11.08.1999 г. №242-ст

9. План счетов бухгалтерского учета: комментарий к последним изменениям. – М.: Инфоормцентр XXI века, 2005. – 120с.

10. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. – Москва: ИКЦ «Март», Ростов-на-Дону, 2003.-928

11. Бочкарев И.И. [и др.]; под ред. Соколова Я.В. Бухгалтерский учет: учеб. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2005. – 776 с.

12. Белоусов А.Б. Бухгалтерский учет в торговле. – М.: Экономика, 2005. – 356 с.

13. Булатова З.Г. Бухгалтерский учет товаров, расчетов и финансовых результатов в торговых организациях: учебно-методическое пособие. – 2-е изд, перераб. и доп. – М.: Издательство «Экзамен», 2007. – 349 с.

14. Вещунова Г.Д. Бухгалтерский учет в торговле и общественном питании. – М.: Магис, 2005. – 409 с.

15. Власова О.Н. Бухгалтерский учет в торговле. – М.: ФИС, 2005. – 432 с.

16. Ивашкин В.В. Бухгалтерский учет в торговле. – М.: ДИМ, 2007. – 289 с.

17. Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА, 2002 г.

18. Крутякова Т.Л. 20 ПБУ в последней редакции с профессиональными комментариями. –М.: АКДИ «Экономика и жизнь»,, 2004. – 608 с.

19. Мещерякова В.И. Годовой отчет – 2006. – М.: «Бератор», 2006. – 520 с.

20. Мильруд Е.Д. Бухгалтерский учет товарных операций в торговле: практическое руководство. – М.: Эксмо, 2007. – 288с.

21. Николаева Г.А. Бухгалтерский учет в торговле. – М.: А-Приор, 2007. – 352 с.

22. Тяжких В.О. Бухгалтерский учет. – Санкт-Петербург: Михайлов, 2006. – 456 с.

23. Патров И.Н. Бухгалтерский учет товарных операций. –М.: «Бухгалтерский учет», 2006. – 564 с.

24. Пасько А.И. Бухгалтерский финансовый учет: Учебное пособие. – М.: КНОРУС, 2005. – 288 с.

25. Суглобов А.Е., Жарылгасова Б.Т. Бухгалтерский учет и аудит: Учебное пособие. – М.: КНОРУС, 2005. – 496 с.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено Приказом МФ РФ от 29.07.1998 г. №34-н

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Утверждено Приказом МФ РФ от 9.06.2001 г. №44н

4. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждено Приказом МФ РФ от 28.12.01 №119н

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению. Утверждено Приказом МФ РФ от 31.10.2000 г. №94н

6. Методические указания по инвентаризации имущества и финансовых обязательств. Приложение к Приказу Министерства Финансов РФ от 13.06.95 г. №49

7. Постановление Госкомстата «Об утверждении унифицированных форм первичной документации по учету товарно-материальных ценностей» от 25.12.1998 г. №132

8. Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения». Принят и введен в действие Постановлением Госстандарта РФ от 11.08.1999 г. №242-ст

9. План счетов бухгалтерского учета: комментарий к последним изменениям. – М.: Инфоормцентр XXI века, 2005. – 120с.

10. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. – Москва: ИКЦ «Март», Ростов-на-Дону, 2003.-928

11. Бочкарев И.И. [и др.]; под ред. Соколова Я.В. Бухгалтерский учет: учеб. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2005. – 776 с.

12. Белоусов А.Б. Бухгалтерский учет в торговле. – М.: Экономика, 2005. – 356 с.

13. Булатова З.Г. Бухгалтерский учет товаров, расчетов и финансовых результатов в торговых организациях: учебно-методическое пособие. – 2-е изд, перераб. и доп. – М.: Издательство «Экзамен», 2007. – 349 с.

14. Вещунова Г.Д. Бухгалтерский учет в торговле и общественном питании. – М.: Магис, 2005. – 409 с.

15. Власова О.Н. Бухгалтерский учет в торговле. – М.: ФИС, 2005. – 432 с.

16. Ивашкин В.В. Бухгалтерский учет в торговле. – М.: ДИМ, 2007. – 289 с.

17. Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА, 2002 г.

18. Крутякова Т.Л. 20 ПБУ в последней редакции с профессиональными комментариями. –М.: АКДИ «Экономика и жизнь»,, 2004. – 608 с.

19. Мещерякова В.И. Годовой отчет – 2006. – М.: «Бератор», 2006. – 520 с.

20. Мильруд Е.Д. Бухгалтерский учет товарных операций в торговле: практическое руководство. – М.: Эксмо, 2007. – 288с.

21. Николаева Г.А. Бухгалтерский учет в торговле. – М.: А-Приор, 2007. – 352 с.

22. Тяжких В.О. Бухгалтерский учет. – Санкт-Петербург: Михайлов, 2006. – 456 с.

23. Патров И.Н. Бухгалтерский учет товарных операций. –М.: «Бухгалтерский учет», 2006. – 564 с.

24. Пасько А.И. Бухгалтерский финансовый учет: Учебное пособие. – М.: КНОРУС, 2005. – 288 с.

25. Суглобов А.Е., Жарылгасова Б.Т. Бухгалтерский учет и аудит: Учебное пособие. – М.: КНОРУС, 2005. – 496 с.

Материалы, размещаемые в каталоге, с согласия автора, могут использоваться только в качестве дополнительного инструмента для решения имеющихся у вас задач,

сбора информации и источников, содержащих стороннее мнение по вопросу, его оценку, но не являются готовым решением.

Пользователь вправе по собственному усмотрению перерабатывать материалы, создавать производные произведения,

соглашаться или не соглашаться с выводами, предложенными автором, с его позицией.

| Тема: | Инвентаризация товаров и тары на предприятиях розничной торговли, порядок отражения ее результатов |

| Артикул: | 9601089 |

| Дата написания: | 28.09.2007 |

| Тип работы: | Курсовая работа |

| Предмет: | Бухгалтерский учет |

| Оригинальность: | Антиплагиат.ВУЗ — 74% |

| Количество страниц: | 67 |

Скрин проверки АП.ВУЗ приложен на последней странице.

К работе прилагаются:

Приложения 1, 2, 3

К работе прилагаются:

Приложения 1, 2, 3

Файлы артикула: Инвентаризация товаров и тары на предприятиях розничной торговли, порядок отражения ее результатов по предмету бухгалтерский учет

Пролистайте "Инвентаризация товаров и тары на предприятиях розничной торговли, порядок отражения ее результатов" и убедитесь в качестве

После покупки артикул автоматически будет удален с сайта до 27.06.2024

Посмотреть остальные страницы ▼

Уникальность работы — 74% (оригинальный текст + цитирования, без учета списка литературы и приложений), приведена по системе Антиплагиат.ВУЗ на момент её написания и могла со временем снизиться. Мы понимаем, что это важно для вас, поэтому сразу после оплаты вы сможете бесплатно поднять её. При этом текст и форматирование в работе останутся прежними.

Качество каждой готовой работы, представленной в каталоге, проверено и соответствует описанию. В случае обоснованных претензий мы гарантируем возврат денег в течение 24 часов.

ПРЕДЫДУЩАЯ РАБОТА

Налогообложение имущества физических лиц. Нормативно-правовые аспекты

СЛЕДУЮЩАЯ РАБОТА

Вариант 8, КГФЭИ 1. Проблемы экономики и организации управления персоналом предприятия... 2. Методология деятельности по управлению персоналом......