Задание 1

Линейная регрессионная модель

В табл.1 даны наблюдения xt и yt . Предполагается, что зависимую переменную y и независимую x связывает линейное регрессионное уравнение yt=a+b•xt+εt,

где а и b неизвестные параметры уравнения, εt – случайные отклонения.

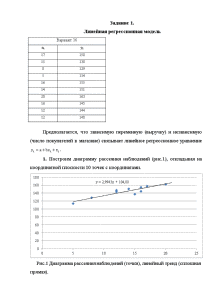

1. Постройте диаграмму рассеяния наблюдений и визуально проверьте гипотезу о возможной линейной зависимости между x и y;

2. По методу наименьших квадратов (МНК) определите оценки параметров а и b линейной регрессионной модели;

3. На диаграмме рассеяния постройте график прогнозных значений , где - оценка параметра а, а - оценка параметра b.

4. Вычислите оценку дисперсии остатков. Оцените дисперсию и ;

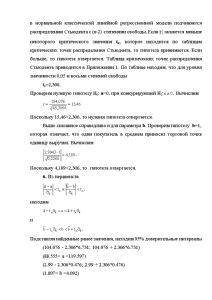

5. С уровнем значимости 0,05 проверьте гипотезу a=100 и гипотезу b=0.

6. Постройте 95% доверительные интервалы для параметров а и b.

7. Определите коэффициент детерминации R2, качественно оценить тесноту связи между x и y;

8. Вычислите дисперсионное отношение F, с уровнем значимости 0,05 проверьте гипотезу о наличии связи между x и y;

9. Определите прогнозное значение при х11=N, где N – номер Вашего варианта. Постройте 95% доверительный интервал для найденного прогнозного значения.

10. Оцените с помощью эластичности силу влияния фактора на результат в точке х11.

Вариант 16

хt yt

17 158

15 138

8 129

5 114

16 155

14 151

20 163

16 145

12 144

12 148

Задание 2

Нелинейная модель. Линеаризация

Для тех же наблюдений xt и yt, предполагается, что зависимую переменную у и независимую x связывает нелинейное регрессионное уравнение:

Yt = a + b* 1/xt + Et - для вариантов 1,6,11,16.

1. Проведите линеаризацию модели, определите оценки параметров нелинейной модели.

2. Оцените качество модели с помощью коэффициента детерминации и дисперсионного отношения F.

3. Определите прогнозное значение при х11=N, где N – номер Вашего варианта. Постройте 95% доверительный интервал для прогноза.

4. Оцените с помощью эластичности силу влияния фактора на результат в точке х11.

5. На диаграмме рассеяния постройте график прогнозных значений. Определите сумму квадратов отклонений наблюдений от нелинейного прогноза.

Вариант 16

хt yt

17 158

15 138

8 129

5 114

16 155

14 151

20 163

16 145

12 144

12 148

Задание 3

Множественная регрессия

К тем же наблюдениям xt, и yt. добавляются значения zt = . Предполагается, что зависимую переменную y и факторы связывает уравнение множественной линейной регрессии

yt=a+b•xt+с∙zt+εt,

где а, b и c неизвестные параметры уравнения, εt – случайные отклонения.

1. Определите МНК оценки параметров уравнения.

2. С уровнем значимости 0,05 проверьте гипотезу b=0 (о влиянии фактора х на ре-зультат) и c=0 (о влиянии фактора z на результат).

3. Определите коэффициент детерминации и скорректированный коэффициент де¬терминации.

4. По критерию Фишера F с уровнем значимости 0,05 оцените качество модели в целом.

5. Составьте корреляционную таблицу наблюдений и вычислите частные коэффи-циенты корреляции.

6. Сравните по качеству модели заданий 1, 2 и 3.

Вариант 16

хt yt

17 158

15 138

8 129

5 114

16 155

14 151

20 163

16 145

12 144

12 148

Войти

в кабинет

в кабинет

Пролистайте материалы и убедитесь в качестве

Контрольная работа по предмету "Эконометрика". Вариант 16. №9104049

Артикул: 9104049

- Тип работы: Контрольная работа

- Предмет: Эконометрика

- Разместил(-а): 185 Рамиль в 2021 году

- Количество страниц: 17

- Формат файла: docx

500p.

Материалы, размещаемые в каталоге, с согласия автора, могут использоваться только в качестве дополнительного инструмента для решения имеющихся у вас задач,

сбора информации и источников, содержащих стороннее мнение по вопросу, его оценку, но не являются готовым решением.

Пользователь вправе по собственному усмотрению перерабатывать материалы, создавать производные произведения,

соглашаться или не соглашаться с выводами, предложенными автором, с его позицией.

| Тема: | Контрольная работа по предмету "Эконометрика". Вариант 16. |

| Артикул: | 9104049 |

| Дата написания: | 20.05.2021 |

| Тип работы: | Контрольная работа |

| Предмет: | Эконометрика |

| Количество страниц: | 17 |

Контрольная работа по предмету "Эконометрика". Вариант 16., Контрольная работа по предмету Эконометрика - список файлов, которые будут доступны после покупки:

16 вариант.docx

249.64 КБ

Пролистайте готовую работу "Контрольная работа по предмету "Эконометрика". Вариант 16." и убедитесь в ее качестве перед тем как купить:

После покупки артикул автоматически будет удален с сайта до 26.01.2025

Посмотреть остальные страницы ▼

Качество готовой работы "Контрольная работа по предмету "Эконометрика". Вариант 16.", проверено и соответствует описанию. В случае обоснованных претензий мы гарантируем возврат денег в течение 24 часов.

Утром сдавать, а работа еще не написана?

Через 30 секунд после оплаты вы скачаете эту работу!

Сегодня уже купили 3 работы. Успей и ты забрать свою пока это не сделал кто-то другой!

ПРЕДЫДУЩАЯ РАБОТА

Контрольная работа по предмету "Эконометрика". Вариант 18.

СЛЕДУЮЩАЯ РАБОТА

Задача по эконометрике на тему множественной регрессии.