1. Общая организационная характеристика исследуемой организации - объекта практики

1.1. Организационная структура организации

1.2. Организационная структура бухгалтерии

1.3. Функции и задачи бухгалтерии

2. Сбор информации об объекте практики и анализ данных содержания источников

2.1. Порядок организации рабочего места бухгалтера

2.2. Изучение программного продукта, применяемого для ведения бухгалтерского учета в организации

2.3. Разработка рабочего плана счетов

2.4. Анализ учетной политики организации

2.5. Изучение порядка проведения инвентаризации в организации

3. Приобретение необходимых умений и первоначального практического опыта работы по специальности в рамках освоения вида деятельности ВД 1. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

3.1. Проверка документов: по форме, по существу совершения операций, арифметическая

3.2. Таксировка и контировка первичных документов

3.3. Составление документов и отражение на счетах бухгалтерского учета операций по учету денежных средств

3.4. Составление документов и отражение на счетах бухгалтерского учета операций по учету расчетов с дебиторами

3.5. Составление документов и отражение на счетах бухгалтерского учета операций по учету внеоборотных активов

3.6. Составление документов и отражение на счетах бухгалтерского учета операций по учету товарно-материальных ценностей

3.7. Составление документов и отражение на счетах бухгалтерского учета операций по учету затрат на производство и реализацию продукции

4. Заключение. Обработка и анализ полученной информации

Исходные данные:

В ООО «Специалист» учет ведется бухгалтерской службой под руководством главного бухгалтера. Учет ведется с использованием бухгалтерской программы «1С: Бухгалтерия 8». Основные средства принимаются к учету по первоначальной стоимости, которая погашается посредством начисления амортизации линейным способом. Учет процесса заготовления ведется с применением счета 10 «Материалы». Учет затрат ведется с подразделением их на прямые и косвенные (прямые учитываются на счете 20, косвенные на счетах 25, 26). В конце отчетного периода косвенные расходы списываются на затраты основного производства. Незавершенное производство отражается по фактической производственной себестоимости. Организация не создает резервы по сомнительным долгам. Готовая продукция учитывается на счете 43 по фактической производственной себестоимости.

Основные элементы учетной политики:

1. На кого возложено ведение учета и под чьим руководством;

2. Форма бухгалтерского учета;

3. Бухгалтерская отчетность;

4. Основные средства;

5. Амортизация основных средств;

6. Нематериальные активы;

7. Амортизация нематериальных активов;

8. Учет материалов и сырья;

9. Учет затрат на производство;

10. Учет готовой продукции;

11. Учет резерва по сомнительным долгам;

12. Правила создания и хранения документов.

Должностные лица:

1. Руководитель — Апрелев Виктор Константинович;

2. Главный бухгалтер — Знающая Мария Александровна.

Порядок выполнения работы:

сделать выписку из ПБУ 1/2008 для составления учетной политики ООО «Специалист».

составить приказ «Об учетной политике предприятия».

Сбор информации об объекте практики и анализ содержания источников.

Анализ эффективности документирования хозяйственных операций и ведения бухгалтерского учета активов исследуемой организации.

Обработка первичных бухгалтерских документов.

Изучить порядок создания первичных и накопительных документов, проанализировать утвержденную номенклатуру дел бухгалтерских документов.

Изучить состав произвольных и унифицированных первичных документов по учету денежных средств и имущества организации.

Изучить график документооборота в приложении к учетной политике. Разработать и отразить в отчете о прохождении практики схемы документооборота бухгалтерских документов.

Изучить степень оснащенности помещения текущего архива предприятия.

Изучить и отразить в отчете о прохождении практики порядок обработки одного первичного документа по учету денежных средств или имущества.

Разработка рабочего плана счетов.

Определить критерии формирования рабочего плана счетов для организации выбранного вида деятельности.

Обосновать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности.

Проанализировать поэтапное конструирование рабочего плана счетов бухгалтерского учета организации.

Разработать инструкции по применению рабочего плана счетов бухгалтерского учета организации.

Изучить и отразить в отчете о прохождении практики выбранный в организации подход к разработке рабочего плана счетов.

Экспериментально-практическая работа. Приобретение необходимых умений и первоначального практического опыта работы по специальности в рамках освоения вида деятельности ВД 1. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации, в том числе денежных средств и расчетных операций, материально-производственных запасов, основных средств и нематериальных активов, затрат на оплату труда, затрат на производство продукции (работ, услуг), готовой продукции и ее реализации, учета товаров.

На базе Учебной бухгалтерии Университета «Синергия» (согласно исходным данным):

Разработать рабочий план счетов финансово-хозяйственной деятельности исследуемой организации;

Осуществить проверку документов: по форме, по существу совершения операций, арифметическую;

Провести таксировку и контировку первичных документов;

Заполнить бухгалтерскую документацию по учету кассовых операций с применением возможностей электронной среды;

Отразить на счетах бухгалтерского учета операции по учету наличных денежных средств;

Заполнить бухгалтерскую документацию по учету операций по счетам в банке с применением возможностей электронной среды;

Отразить на счетах бухгалтерского учета операции по учету безналичных денежных средств;

Заполнить бухгалтерскую документацию по учету расчетных операций с дебиторами с применением возможностей электронной среды;

Отразить на счетах бухгалтерского учета расчетные операции;

Заполнить бухгалтерскую документацию по учету внеоборотных активов с применением возможностей электронной среды;

Отразить на счетах бухгалтерского учета операции с внеоборотными активами;

Заполнить бухгалтерскую документацию по учету товарно-материальных запасов с применением возможностей электронной среды;

Отразить на счетах бухгалтерского учета операции с товарно-материальными запасами;

Заполнить бухгалтерскую документацию по учету затрат на производство и процесса продажи с применением возможностей электронной среды;

Отразить на счетах бухгалтерского учета процесс учета затрат на производство и процесса продажи;

Подготовить бухгалтерскую документацию к передаче в постоянный архив.

Исходные данные для заполнения документов:

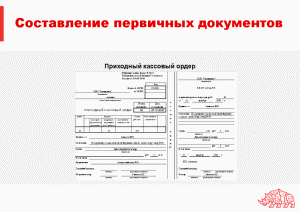

1. Оформить приходный кассовый ордер № 79 по операции: 20 декабря 2020 г. принято от покупателя ООО «Свет» 24000 руб. (в.ч. НДС 4000 руб.) за реализованную продукцию по счету №124 от 09 декабря 2020 г. Кассир Смехова Е.Г.

2. Оформить приходный кассовый ордер № 82 по операции: 25 декабря 2020 г. принят от Алмазова М.Л. остаток подотчетной суммы 234 рубля по авансовому отчету № 24. Кассир Смехова Е.Г.

3. Оформить расходный кассовый ордер № 109 по операции: 22 декабря 2020 г. выдан инженеру Светлову П.О. перерасход по авансовому отчету № 38 в сумме 318 руб. Кассир Смехова Е.Г.

4. Оформить расходный кассовый ордер № 115 по операции: 23 декабря 2020 г. выдан инженеру Светлову П.О. аванс на командировку в сумме 45000 руб. Кассир Смехова Е.Г.

Выявление ошибок в оформлении первичных документов и заполнении учетных регистров:

На основании приведенных хозяйственных операций и схем счетов определить содержание ошибочных записей и способ их исправления.

№ операции Содержание операции Сумма, руб.

1 Отпущены со склада материалы в производство 75000

2 Отпущены со склада в производство смазочные материалы 23000

3 Отпущено со склада в производство сырье 12000

4 Возвращены из производства на склад материалы 5000

5 Отпущено со склада в производство топливо на технологические цели 10000

Счет 10/1 «Сырье и материалы»

Дебет Кредит

Сн - 106000

4) 5000

1) 75000

3) 12000

5) 10000

Оборот 5000 Оборот 97000

Ск - 14000

Счет 10/3 «Топливо»

Дебет Кредит

Сн - 45000

2) 23000

Оборот - Оборот 23000

Ск - 2200

Счет 20 «Основное производство»

Дебет Кредит

Сн - 3200

1) 75000 4) 5000

2) 23000

3) 12000

5) 10000

Оборот 52000 Оборот 5000

Ск - 50200

Журнал хозяйственных операций по кассе за 25.12.2020 года:

№ пп Содержание операции Сумма, руб.

Сн — 15000 руб.

1 Поступили в кассу с расчетного счета денежные средства:

на хозяйственные и командировочные расходы 65000

2 Поступили от покупателя ООО «Время» деньги в кассу за продукцию 58000

3 Поступили деньги в кассу от Аристова О.Л. в погашение полученного займа 95000

4 Выдано из кассы Котову В.В. в возмещение перерасхода по подотчетным суммам 3200

5 Внесено в кассу Сеновым И.А.

в счет погашения причиненного материального ущерба 12830

6 Выдано из кассы Рыкову В.С. на хозяйственные расходы 5000

7 Получено в кассу от покупателя ООО «Крейсер» за реализованную продукцию 24000

8 Возвращен остаток подотчетных сумм Мининым М.В. 210

9 Внесена на расчетный счет выручка за реализованную продукцию 80000

10 Выдан из кассы аванс на командировочные расходы Агеевой П.Н. 60000

Журнал хозяйственных операций по движению денежных средств на расчетном счете:

№ пп Содержание операции Сумма, руб.

1 С расчетного счета перечислено в погашении задолженности:

-поставщикам

-прочим кредиторам

-внебюджетным фондам

27700

16400

35600

2 На расчетный счет зачислены платежи:

-от прочих дебиторов

-от покупателей

800

400000

3 С расчетного счета открыт аккредитив 180000

4 С расчетного счета перечислена заработная плата работникам на зарплатные карты 860000

Оформить платежное поручение:

25 декабря 2020 г. ООО «Специалист» (ИНН 7118029515, КПП 11805001, расчетный счет 40703810207490000402 в АКБ «БизнесБанк», г. Москва, БИК 044552989, корреспондентский счет 30101810800000000272) перечислило подрядчику ООО «Инфо-Гарант» (ИНН 7731202344, КПП 770872543, расчетный счет 40101810800000010041 в банке ОАО «УРАЛСИБ'», г. Москва, БИК 046614783, корреспондентский счет 30101810400000000783) за оказанные консультационные услуги 8400 руб., в том числе НДС 1400 руб (счет № 3520 от 13 декабря 2020 г.).

Расчеты с подотчетными лицами:

Исходные данные:

Выданы из кассы наличные деньги в подотчет Сурикову И.И. на командировочные расходы в сумме 60000 рублей.

Срок командировки 8 дней, в т.ч. 2 дня в пути. По возвращении из командировки Суриков И.И. предоставил в бухгалтерию следующие документы, подтверждающие его расходы: железнодорожные билеты – 3600 рублей, в том числе НДС 20%, счет из гостиницы на сумму 14400 рублей, в том числе НДС 20%, квитанцию об оплате за постельные принадлежности – 240 рублей, в том числе НДС 20%. Неизрасходованная подотчетная сумма возвращена в кассу организации.

Учет материально-производственных запасов:

Исходные данные:

На 1 декабря 2020 г. остаток материалов на счете 10 на складе составил 28700 руб.

На субсчете 10 «Транспортно-заготовительные расходы» (ТЗР) 6520 руб.

В течение месяца произведены следующие хозяйственные операции:

Журнал хозяйственных операций по движению материалов:

№ п/п Содержание операции Сумма, руб.

1 Оприходованы материалы, полученные

от поставщика (без учета НДС) 48910

2 Отражены расходы за доставку материалов силами сторонней организации (без учета НДС) 5740

3 Отражены расходы, связанные с посредническими услугами сторонней организации, связанные с приобретением

материалов (без учета НДС) 4210

4 Отпущены материалы на:

а) изготовление продукции

б) общехозяйственные нужды

31500

7300

5 Списываются ТЗР, относящиеся к израсходованным материалам на:

а) изготовление продукции

б) общехозяйственные нужды

Учет внеоборотных активов:

Исходные данные:

Организация приобрела станок стоимостью 72000 рублей, в т.ч. НДС 20%. Расходы по доставке составили 3600 рублей, в т.ч. НДС 20%. Работы по установке и наладке станка осуществляла сторонняя организация. Стоимость монтажных работ составила 12000 рублей, включая НДС 20%. После установки кондиционер был принят к учету.

ООО «Специалист» приобрело у ООО «Звезда» исключительные права на изобретение, подтвержденные патентом. Стоимость патента, согласно договору, составляет 120000 руб. (в том числе НДС 20 %). Договор об уступке исключительных прав был зарегистрирован в Роспатенте. Затраты на регистрацию (в том числе оплата регистрационной пошлины) составили 5200 руб. Нематериальный актив принят к учету.

Учет затрат на производство:

Исходные данные:

№ п/п Содержание операции Сумма, руб.

1 Отпущены сырье и материалы на производство продукции 50000

2 Начислена заработная плата рабочим основного производства, за выпуск продукции 500000

3 Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания 155000

4 Начислена амортизация производственного оборудования 30000

5 Учтены затраты на электроэнергию на технологические нужды 7000

6 Начислена амортизация нематериального актива (товарный знак) 4000

7 Начислена заработная плата административно-управленческому персоналу предприятия 120000

8 Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания 37200

9 В конце месяца определяются и списываются общехозяйственные затраты со счета 26

10 Оприходована на склад готовая продукция 95000

Осуществить комплексный анализ полученной информации, разработать свои предложения и рекомендации на основе сравнения с пройденным по профессиональному модулю ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации теоретическим материалом.

Оформить отчет по практике в формате презентации PowerPoint, содержащий базовую и информационно-вспомогательную информацию.

Войти

в кабинет

в кабинет

Пролистайте материалы и убедитесь в качестве

Отчет по учебной практике (в формате презентации) на базе Учебной бухгалтерии Университета «Синергия», ООО «Специалист» (согласно исходным данным). А также похожие готовые работы: Страница 20 #1508777

Артикул: 1508777

- Предмет: Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

- Разместил(-а): 175 Дмитрий в 2021 году

- Количество страниц: 20

- Формат файла: pptx

- Последняя покупка: 14.06.2024

1 499p.

Материалы, размещаемые в каталоге, с согласия автора, могут использоваться только в качестве дополнительного инструмента для решения имеющихся у вас задач,

сбора информации и источников, содержащих стороннее мнение по вопросу, его оценку, но не являются готовым решением.

Пользователь вправе по собственному усмотрению перерабатывать материалы, создавать производные произведения,

соглашаться или не соглашаться с выводами, предложенными автором, с его позицией.

| Тема: | Отчет по учебной практике (в формате презентации) на базе Учебной бухгалтерии Университета «Синергия», ООО «Специалист» (согласно исходным данным). |

| Артикул: | 1508777 |

| Дата написания: | 27.05.2021 |

| Тип работы: | Отчёт по практике |

| Предмет: | Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

| Количество страниц: | 20 |

Файлы артикула: Отчет по учебной практике (в формате презентации) на базе Учебной бухгалтерии Университета «Синергия», ООО «Специалист» (согласно исходным данным). А также похожие готовые работы: Страница 20 по предмету документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Пролистайте "Отчет по учебной практике (в формате презентации) на базе Учебной бухгалтерии Университета «Синергия», ООО «Специалист» (согласно исходным данным). А также похожие готовые работы: Страница 20" и убедитесь в качестве

После покупки артикул автоматически будет удален с сайта до 24.01.2025

Посмотреть остальные страницы ▼

Качество каждой готовой работы, представленной в каталоге, проверено и соответствует описанию. В случае обоснованных претензий мы гарантируем возврат денег в течение 24 часов.

Утром сдавать, а работа еще не написана?

Через 30 секунд после оплаты вы скачаете эту работу!

Сегодня уже купили 11 работ. Успей и ты забрать свою пока это не сделал кто-то другой!

ПРЕДЫДУЩАЯ РАБОТА

Отчет по учебной практике в Петропавловск-Камчатском городском суде Камчатского края

СЛЕДУЮЩАЯ РАБОТА

Отчет по учебной практике (в формате презентации) на тему: Обеспечение реализации прав граждан в сфере пенсионного обеспечения и соцзащиты